高額療養費制度

|

Q. 健康保険の被扶養者である妻が下血による貧血症状で病院に入院。検査の結果、胃や腸に重篤な病気は発見されず、退院することができました。10日間の入院で、病院に支払った費用は約15万円。このうち一定金額の払い戻しを受けることができることも病院に教えていただきました。これまで健康保険はあてにならないと思い、民間の保険に入っています。健康保険が意外に充実していることを実感し、公的保険制度を見直しています。 |

A. 健康保険のメリットは、保険証1枚あれば、いつでも、どこでも、病院にかかれること。患者はかかった診療報酬の一部を窓口で支払うだけで、医療サービスという現物給付を受けられる仕組みとなっています。ほかにも様々な給付があり、意外に知られていないのが高額療養費制度。医療費の自己負担分に上限を設け、これを超える分を健康保険が給付する制度です。最近では、立替払いをしなくて済む、高額療養費の現物給付化が進んでいます。 |

|

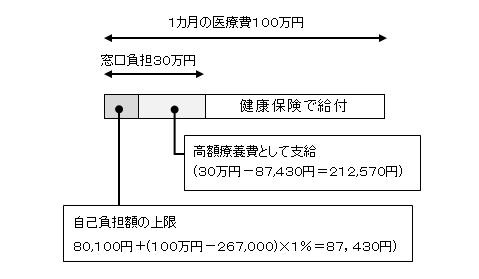

◆高額療養費の自己負担限度額

適用事業所に勤める75歳未満の人は健康保険の被保険者となり、業務外の事由により病気やけがをしたとき、保険医療機関で療養の給付として健康保険の給付が受けられます。自己負担(一部負担金)は3割が原則(小学生以上70歳未満)。たとえば100万円の医療費がかかったとしても、病院の窓口では30万円を支払えば済むことになります。

◆「限度額適用認定証」と世帯合算・多数該当

高額療養費を受ける手続きとしては、事前申請(現物給付)の場合と、事後払い戻し申請(現金給付)の2つの選択が可能となっています。あらかじめ入院や外来の自己負担額が高額となることが予想されるときは、「健康保険限度額適用認定申請書」を全国健康保険協会の各支部または健康保険組合へ提出し、「限度額適用認定証」の交付を受けます。この認定証を病院に提出しておけば、支払う時点で自動的に限度額まで抑えられ、限度額を超える額を立て替えたり、後から申請する必要がなくなります。以前は入院だけが対象でしたが、昨年の4月からは通院(外来診療)でも使えるようになりました。

|